背景

2021年7月26日,国家税务总局正式颁布了《国家税务总局关于单边预约定价安排适用简易程序有关事项的公告》(以下简称“24号公告”)。此前,国家税务总局曾于2021年3月19日至4月18日面向社会公开就《国家税务总局关于单边预约定价安排适用简易程序有关事项的公告(征求意见稿)》征求反馈意见。

此次正式颁布的24号公告进一步规范了单边APA简易程序的申请条件、不予受理的适用情形、简易程序的流程等实施细节,为企业降低中国转让定价风险,提高税收确定性,提供了另一种简便途径。

24号公告主要内容解读

根据国家税务总局发部的对于24号公告的解读,《国家税务总局关于完善预约定价安排管理有关事项的公告》(以下简称“64号公告“)是对APA管理的一般性规定,而24号公告是对符合一定条件的企业申请单边APA,在适用程序上的特殊规定。24号公告仅对单边APA的适用程序进行了简化压缩,并规定了具体时间要求,但未改变64号公告关于预约定价安排实质内容的规定。

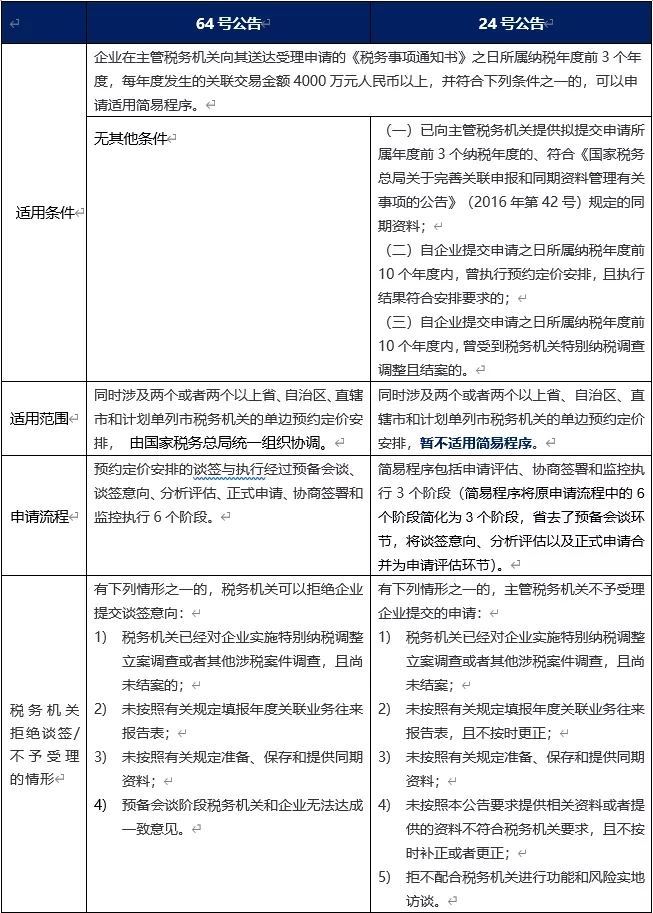

与64号公告的对比

GFC对比了64号公告和24号公告在适用条件、适用范围、申请流程、以及税务机关拒绝谈签/不予受理的情形上的差异,具体请详见下表:

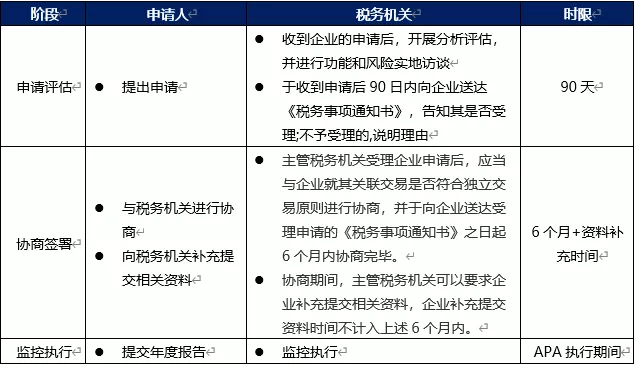

时间设定

24号公告对税务机关受理申请、评估协商的审核时间均做出了明确的限定。整个申请过程在理想状态下,企业最快可以在9-12个月之内完成单边APA的申请,相较于一般程序谈签效率显著提高。

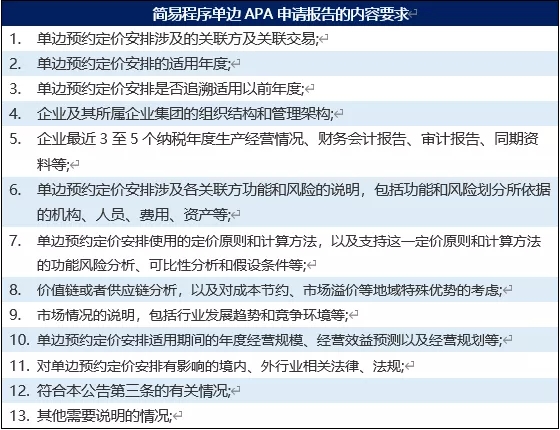

申请资料

企业有申请意向的,需要提供以下申请资料:

1.《单边预约定价安排适用简易程序申请书》(24号公告附件);以及

2.涵盖以下内容的申请报告(与64号公告中对单边APA申请报告的内容要求一致):

GFC观察

24号公告加入了对企业转让定价税收遵从度的要求,旨在鼓励企业提高转让定价税收遵从度的同时,为税收遵从度高的企业提供更为便利的服务。企业在满足关联交易金额的前提下,只要符合前文中适用条件部分的任意一项,即可有资格申请简易程序单边APA。而对于那些不满足同期资料准备条件的企业,也可以通过补充准备,并在申请适用简易程序前,向税务机关提供近3个纳税年度的同期资料,获取申请适用简易程序的资格。

在税收实务中,GFC发现,企业在准备年度汇算清缴时,往往容易忽视年度关联业务往来报告表的填写。24号公告特别强调,若企业未按照有关规定填报年度关联业务往来报告表,且不按时更正将导致税务机关不予受理企业简易程序的申请。因此,我们建议企业更加重视年度关联业务往来报告表的填报,确保信息的准确性和完整性,避免成为企业日后申请简易程序的障碍。

如果企业希望提高关联交易的税收确定性,并且降低在中国的转让定价风险,GFC建议符合相关条件的企业考虑申请简易程序单边APA,充分利用简易程序所带来的效率优势。

如需了解更多,请联系

Siyi (Marketing)

手机号 :173-1795-4785

邮箱:member@gfc-global.com